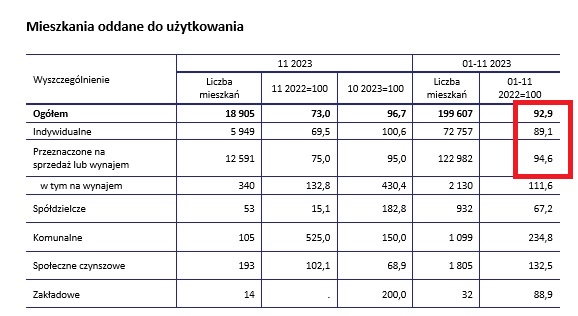

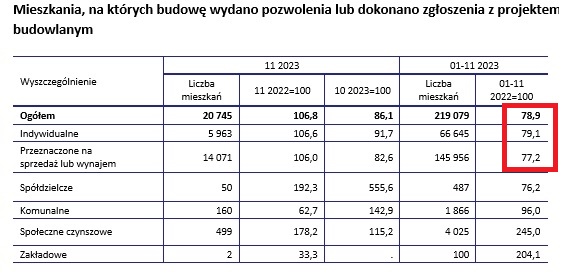

źródło: GUS: “Budownictwo mieszkaniowe w okresie styczeń – listopad 2023 r.”

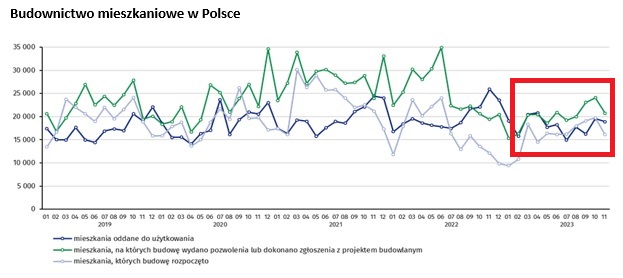

We can see from the above charts and their sections highlighted in red that still the supply side of the real estate market, and mainly developer construction, leaves much to be desired and recorded declines compared to previous years.

W 2023r. (styczeń – listopad) oddano do użytkowania 199,6 tys. mieszkań (spadek o 7,1% r/r), co było wynikiem aktywności deweloperów z ubiegłych lat. Wydano pozwolenia na budowę lub dokonano zgłoszenia z projektem budowlanym 219,1 tys. mieszkań, co oznacza spadek o 21,1% r/r. Rozpoczęto budowę 174,7 tys. mieszkań, tj. o 8,3% mniej niż przed rokiem.

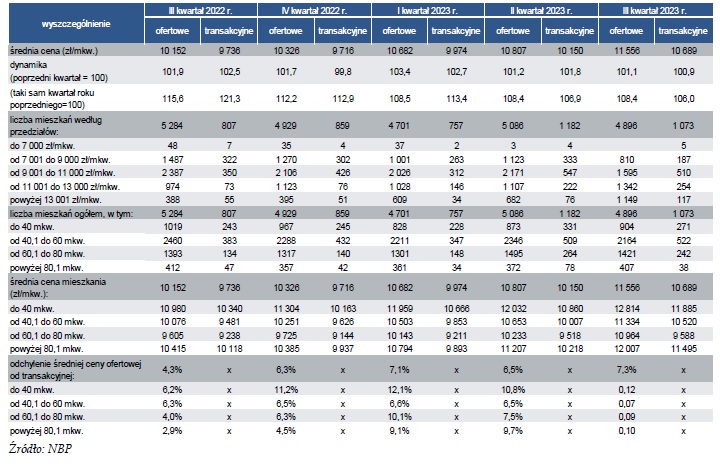

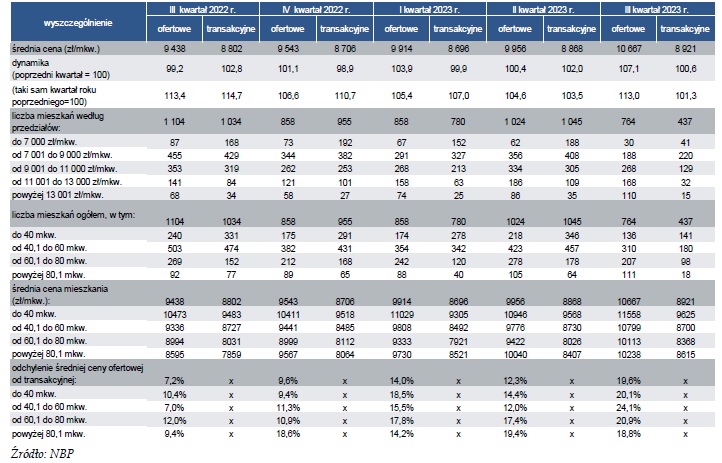

Trochę mocniej rosły kw./kw. koszty budowy mieszkań, tj. materiałów, robocizny, wynajmu sprzętu, co było związane z niższymi rozmiarami produkcji budowlano-montażowej. Wróciło zainteresowanie zakupami działek budowlanych, co spowodowało wzrost ich cen.

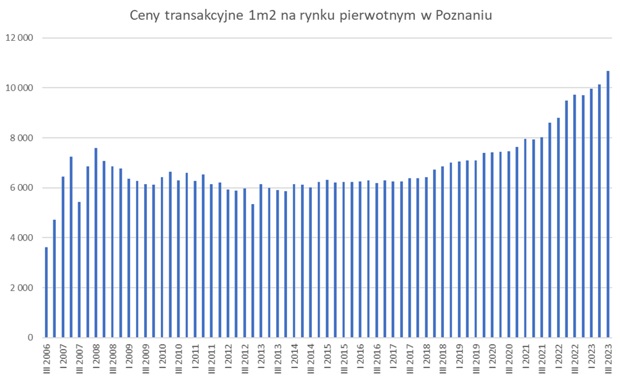

Program Bezpieczny Kredyt 2% miał ułatwić młodym ludziom zrealizowanie marzeń o własnym mieszkaniu. Przy okazji jednak „wyczyścił” rynek z dostępnych mieszkań, co przy ograniczonej podaży wpłynęło na wzrost cen.

W ubiegłym roku zaobserwowaliśmy nadzwyczajną dysproporcję między dostępnością a zapotrzebowaniem na nieruchomości. W 2024 roku spodziewamy się większej równowagi i stabilności na rynku. Jednak wiele zależy od decyzji dotyczących kontynuacji programu wspomagającego zakup pierwszego mieszkania oraz działań mających na celu ułatwienie dostępu do terenów pod budownictwo.

Przewidywanie rezultatów branży na rozpoczynający się rok jest skomplikowane z uwagi na wiele czynników. Kluczowe będą decyzje nowych rządzących w zakresie polityki mieszkaniowej i ewentualnych modyfikacji przepisów. Oczywiście, polityka pieniężna prowadzona przez Narodowy Bank Polski ma znaczenie, ale nie wskazuje się na znaczące obniżki stóp procentowych w najbliższym czasie. Prognozy ekspertów sugerują jedynie niewielkie obniżki.

Supply shortages remain a major challenge for the market. New plots of land are becoming harder to find every day, especially in major cities, where land prices are reaching record levels, affecting the final price of real estate.

Moreover, the housing market suffers from the lack of a comprehensive long-range housing policy focused on developing supply, assisting housing construction companies and private investors, and developing municipal housing. Instead, as successive ruling teams change, more demand-support programs are proposed that generate price increases and fuel inflation. Temporarily, they may solve the problem of the lack of availability of housing for some families (but only some, unfortunately), however, the side effect of these programs is to increase real estate prices and increase the margins of developers and banks lending for such purchases. This is a vicious circle, because the result is that more families can no longer afford such expensive housing, which again necessitates the introduction of programs to facilitate purchases, which again drives up real estate prices.