Jak wygląda i w jakim stadium jest obecnie rynek nieruchomości mieszkaniowych – nie tylko w Poznaniu? Czego spodziewać się w nowym roku 2024 jeśli chodzi o budownictwo mieszkaniowe? Postaraliśmy się zebrać kilka znaczących danych i informacji, które mogą wskazać kierunek dalszego rozwoju budownictwa i rynku mieszkaniowego.

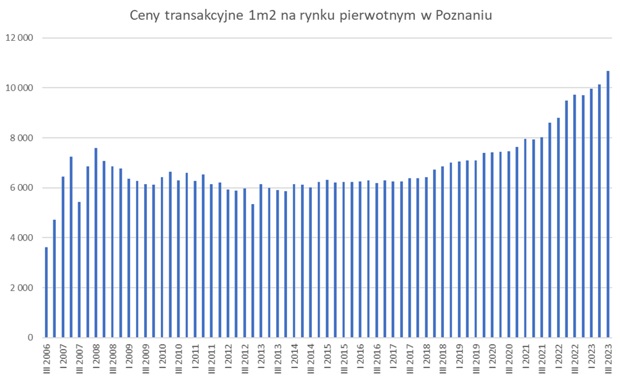

Niech punktem wyjścia do niniejszego artykułu będzie poniższy wykres przedstawiający kształtowanie się cen transakcyjnych (w ujęciu nominalnym) mieszkań na rynku pierwotnym w Poznaniu w ostatnich latach.

źródło: NBP: „Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce – III kwartał 2023”

Widzimy ogólny trend wzrostowy na tym rynku – szczególnie w ostatnim czasie. Oprócz trendu wzrostowego, zaobserwowano także wahania związane z pandemią Covid oraz powiązane z wybuchem wojny na Ukrainie wraz z ich następstwami, które to wydarzenia przyniosły krótkotrwałe korekty widoczne na powyższym wykresie. Jednakże m.in. wprowadzenie tzw. taniego kredytu 2% wpłynęło na powrót do wzrostów cen mieszkań w Poznaniu i w całym kraju. Co ciekawe, już same zapowiedzi wprowadzenia tego programu spowodowały wzrosty cen nieruchomości.

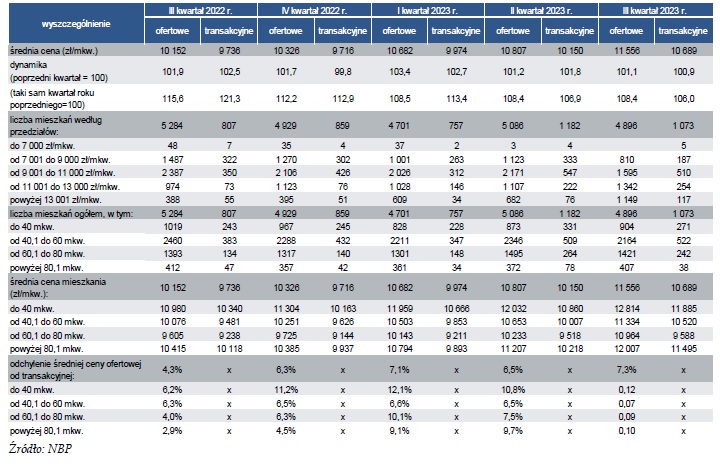

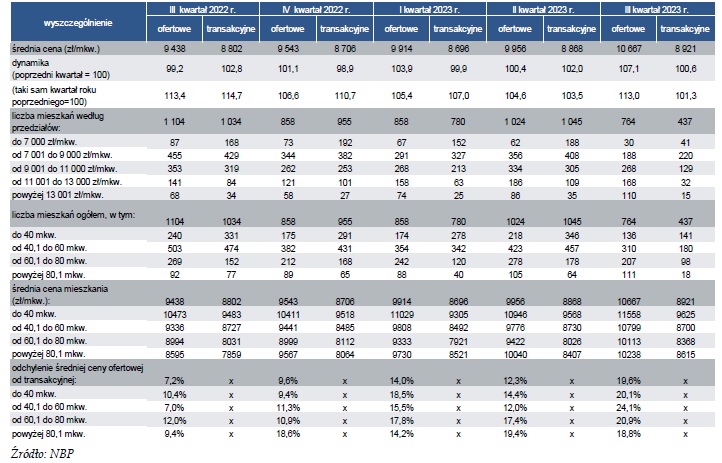

Obecnie, za NBP oraz GUS, możemy przedstawić następujące średnie ceny mieszkań na rynku pierwotnym i wtórnym w Poznaniu.

Pierwsza tabela przedstawia m.in. średnie ceny 1 metra kwadratowego mieszkania na rynku pierwotnym, a druga tabela przedstawia te ceny na rynku wtórnym.

źródło: NBP: „Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce – III kwartał 2023”

Od początku 2023 roku zauważyliśmy zwiększone zainteresowanie nieruchomościami, podczas gdy dostępność mieszkań była ograniczona. Sprzedaż umów deweloperskich na budowę mieszkań w kluczowych rynkach stale się zwiększała. W ciągu ostatnich czterech kwartałów na głównych rynkach nieruchomości pierwotnych w Polsce zanotowano około 10,3 tys. więcej sprzedanych mieszkań niż w okresie od IV kwartału 2021 do III kwartału 2022, co stanowi wzrost o 25%. Oferta dostępnych mieszkań na rynku znacząco spadła, a liczba mieszkań w trakcie budowy była nadal niska, głównie z powodu szybszej sprzedaży niż tempa uzupełniania oferty przez deweloperów. Zakupy nieruchomości były głównie finansowane ze środków własnych (około 76% wartości), ale w trzecim kwartale zwiększył się również popyt finansowany kredytem bankowym.

W ubiegłym roku, w sektorze pierwotnym, średnie ceny za metr kwadratowy nowych mieszkań wzrosły zarówno kwartalnie, jak i w porównaniu rocznym, zwłaszcza w miastach takich jak Wrocław, Poznań, Warszawa, Gdynia i Kraków. Ceny te rosły kwartał do kwartału w rzeczywistych wartościach, uwzględniając inflację CPI, a spadki nastąpiły w porównaniu rocznym (realnie, po uwzględnieniu inflacji, która była znacząca). Rzeczywista dynamika cen w stosunku do wynagrodzeń była dodatnia w trzecim kwartale 2023 w ujęciu kwartalnym, ale nadal ujemna w ujęciu rocznym, mimo wzrostów w płacach.

W sektorze wtórnym, dynamika cen nominalnych wzrastała kwartalnie, ale w ujęciu rocznym, w porównaniu z inflacją CPI i dynamiką wynagrodzeń, pozostała ujemna. Na przykład w Poznaniu tempo wzrostu cen mieszkań w stosunku do wynagrodzeń było niższe o 8,5% w porównaniu rocznym. Mimo to popyt na starsze, ale dobrze położone i mniejsze mieszkania pozostał stabilny ze względu na niższe koszty zakupu.

W 2023 roku wzrosła liczba mieszkań dostępnych do wynajmu, częściowo z powodu oddania do użytku nieruchomości zakupionych w latach 2020-2022 przez inwestorów.

W III kwartale 2023 roku wartość nowych kredytów mieszkaniowych była wyższa niż w tym samym okresie w 2022 roku, co związane było z rosnącą zdolnością kredytową gospodarstw domowych. W porównaniu z poprzednim kwartałem wzrost wyniósł około 38%, a w stosunku do III kwartału 2022 roku – 65%. Obecnie aż 76% finansowania zakupu nieruchomości w sześciu głównych rynkach nieruchomościowych w Polsce pochodzi z własnych środków gospodarstw domowych. Wzrost popytu kredytowego w III kwartale 2023 roku był spowodowany m.in. przez zmniejszenie wymogów dotyczących oceny zdolności kredytowej przez banki i wprowadzenie bezpiecznego kredytu oprocentowanego na poziomie 2% od lipca 2023 roku.

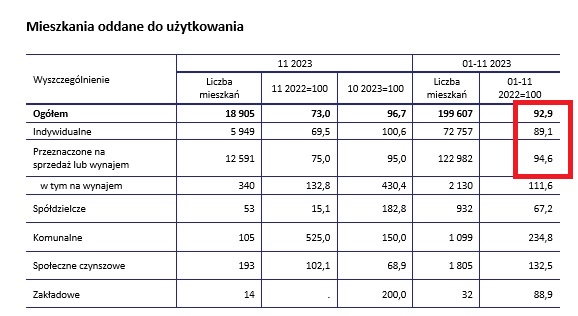

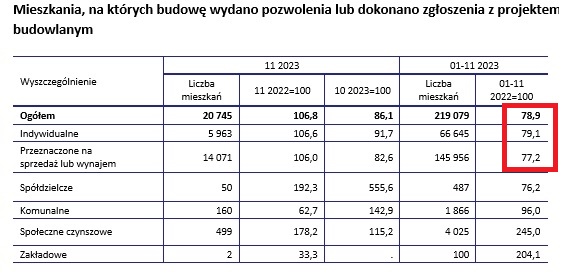

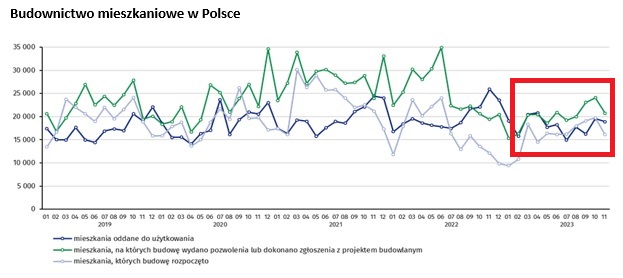

Mimo rosnącego popytu, niepokojąca może być strona podażowa, co sugerują poniższe dane z GUS przedstawione na wykresach.

źródło: GUS: “Budownictwo mieszkaniowe w okresie styczeń – listopad 2023 r.”

Widzimy na powyższych wykresach i ich fragmentach zaznaczonych na czerwono, że wciąż strona podażowa rynku nieruchomości, a głównie budownictwo deweloperskie pozostawia wiele do życzenia i notowane są spadki w stosunku do lat ubiegłych.

W 2023r. (styczeń – listopad) oddano do użytkowania 199,6 tys. mieszkań (spadek o 7,1% r/r), co było wynikiem aktywności deweloperów z ubiegłych lat. Wydano pozwolenia na budowę lub dokonano zgłoszenia z projektem budowlanym 219,1 tys. mieszkań, co oznacza spadek o 21,1% r/r. Rozpoczęto budowę 174,7 tys. mieszkań, tj. o 8,3% mniej niż przed rokiem.

Trochę mocniej rosły kw./kw. koszty budowy mieszkań, tj. materiałów, robocizny, wynajmu sprzętu, co było związane z niższymi rozmiarami produkcji budowlano-montażowej. Wróciło zainteresowanie zakupami działek budowlanych, co spowodowało wzrost ich cen.

Program Bezpieczny Kredyt 2% miał ułatwić młodym ludziom zrealizowanie marzeń o własnym mieszkaniu. Przy okazji jednak „wyczyścił” rynek z dostępnych mieszkań, co przy ograniczonej podaży wpłynęło na wzrost cen.

W ubiegłym roku zaobserwowaliśmy nadzwyczajną dysproporcję między dostępnością a zapotrzebowaniem na nieruchomości. W 2024 roku spodziewamy się większej równowagi i stabilności na rynku. Jednak wiele zależy od decyzji dotyczących kontynuacji programu wspomagającego zakup pierwszego mieszkania oraz działań mających na celu ułatwienie dostępu do terenów pod budownictwo.

Przewidywanie rezultatów branży na rozpoczynający się rok jest skomplikowane z uwagi na wiele czynników. Kluczowe będą decyzje nowych rządzących w zakresie polityki mieszkaniowej i ewentualnych modyfikacji przepisów. Oczywiście, polityka pieniężna prowadzona przez Narodowy Bank Polski ma znaczenie, ale nie wskazuje się na znaczące obniżki stóp procentowych w najbliższym czasie. Prognozy ekspertów sugerują jedynie niewielkie obniżki.

Braki w podaży pozostają głównym wyzwaniem dla rynku. Z każdym dniem trudniej znaleźć nowe parcele, zwłaszcza w dużych miastach, gdzie ceny gruntów osiągają rekordowe poziomy, co wpływa na końcową cenę nieruchomości.

Co więcej, rynek mieszkaniowy cierpi z powodu braku kompleksowej dalekosiężnej polityki mieszkaniowej skoncentrowanej na rozwój podaży, wspomagającej firmy budujące mieszkania oraz inwestorów prywatnych, a także rozwijającej budownictwo komunalne. W zamian, wraz ze zmianami kolejnych ekip rządzących, proponuje się kolejne programy wspomagające popyt, które generują wzrosty cen i napędzają inflację. Doraźnie być może rozwiązują one problem braku dostępności mieszkań dla niektórych rodzin (ale tylko niestety niektórych), jednakże ubocznym skutkiem tych programów jest wzrost cen nieruchomości oraz podwyższanie marż deweloperów oraz banków kredytujących takie zakupy. Jest to błędne koło, bo skutek jest taki, że kolejnych rodzin już nie stać na tak drogie mieszkania, co powoduje znów konieczność wprowadzania programów ułatwiających zakup, co znów wpływa na wzrost cen nieruchomości.

autor: Maciej Gawryluk

styczeń, 2024r.

źródło:

NBP: „Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce – III kwartał 2023”

GUS: “Budownictwo mieszkaniowe1 w okresie styczeń – listopad 2023 r.”