Praktycznie wszystkie opisywane tam zagadnienia są nadal aktualne na początku obecnego – 2020 roku, co tylko może potwierdzać trend wzrostowy o niespekulacyjnym charakterze. Zapraszamy do zapoznania się z treścią tego artykułu w tym miejscu, gdzie koncentrujemy się na nieco innych czynnikach niż w niniejszym artykule, choć niemniej znaczących.

Nieco generalizując, można stwierdzić, że cały rynek nieruchomości, w tym rynek mieszkaniowy jest obecnie w fazie wzrostowej cyklu koniunkturalnego, a być może już w okolicy jego szczytu. Potwierdza to wiele danych opisywanych chociażby w zeszłorocznym raporcie Departamentu Analiz Ekonomicznych Narodowego Banku Polskiego pt. Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w II kwartale 2019 r.

Raport ten opisuje wiele czynników stanowiących o tym trendzie.

Można było zauważyć, że obserwowany wzrost cen mieszkań w znacznej mierze wiązał się ze wzrostem kosztów budowy, które były konsekwencją wysokiego popytu budowlanego w całej gospodarce. Wobec niedostatecznej podaży na rynku deweloperskim popyt mieszkaniowy w części przeniósł się na rynek wtórny, dodatkowo oddziałując w kierunku wzrostu cen na tym rynku.

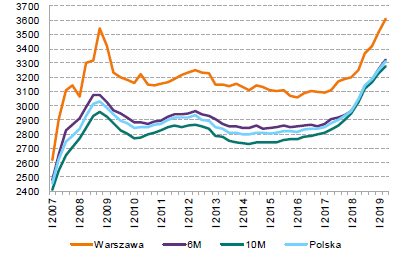

Przeciętny koszt budowy jednego metra kwadratowego powierzchni użytkowej budynku mieszkalnego na wybranych rynkach pokazuje poniższy wykres, na którym widać szczególnie wysoki wzrost w ostatnich 2-3 latach.

Wzrost kosztów budowy mieszkań pokazuje także struktura ceny jednego metra kwadratowego mieszkania w Poznaniu na rynku pierwotnym, co jest pokazane na poniższym wykresie.

Pomimo utrzymującej się od 2016 r. niewielkiej spadkowej tendencji szacowanej stopy zwrotu z kapitału własnego z projektów inwestycyjnych, wskaźnik ten pozostaje cały czas na wysokim poziomie – w II kw. 2019 r. wyniósł on ok. 20%, co jest pokaźnym zyskiem dla deweloperów korzystających z silnego popytu mieszkaniowego. W kierunku nieco niższych stóp zwrotu z kapitału własnego oddziałują rosnące koszty producentów mieszkań, w efekcie rosnących cen materiałów, wynagrodzeń i terenów budowlanych.

Pomimo tego, w zeszłym roku notowano w Polsce historycznie wysoką liczbę zarówno mieszkań oddanych do użytkowania, jak i mieszkań, których budowę rozpoczęto. Stosunkowo wysokie szacowane stopy zwrotu z projektów mieszkaniowych oraz wysoki popyt przyczyniały się do występowania o wydawanie kolejnych pozwoleń na budowę mieszkań.

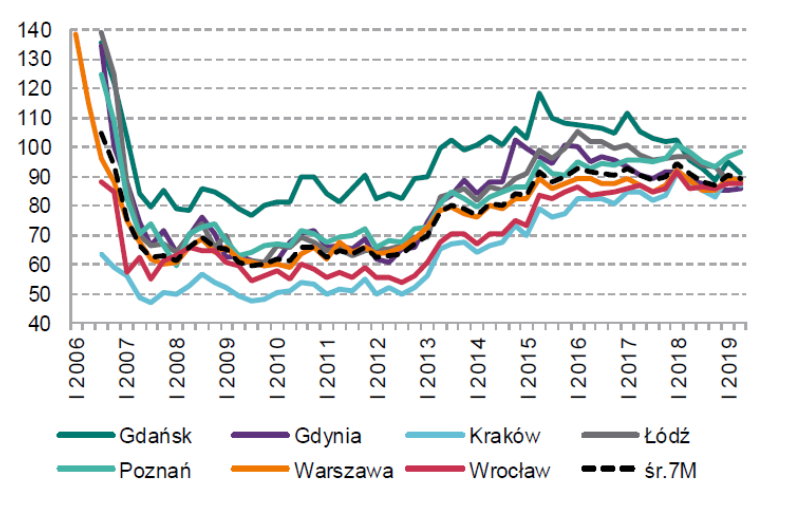

W warunkach wysokiego popytu na mieszkania utrzymywał się wysoki popyt na grunty budowlane pod budownictwo deweloperskie, zwłaszcza w dobrze skomunikowanych dzielnicach z rozwiniętą infrastrukturą miejską i zapleczem handlowo-usługowym. W konsekwencji ceny gruntów dalej rosły, co widać chociażby na powyższym wykresie.

Z drugiej jednak strony, utrzymująca się różnica pomiędzy cenami transakcyjnymi mieszkań na rynku pierwotnym i wtórnym w siedmiu największych miastach w Polsce (w tym w Poznaniu) oznacza, że kupujący nie akceptują wyższych cen deweloperów i przenoszą swój popyt na rynek wtórny. Także struktura oferowanych mieszkań względem powierzchni odbiega od preferencji nabywców – zbyt mało jest relatywnie małych mieszkań względem popytu na nie.

Inwestycje mieszkaniowe, nie uwzględniając kosztów transakcyjnych, nadal były opłacalne rozumując opłacalność jako różnicę stóp procentowych. Pokazuje to przykładowo poniższy wykres odnoszący się do opłacalności wynajmu mieszkania wobec alternatywnych inwestycji na tle siedmiu największych miast, w tym Poznania. Opłacalność ta została przedstawiona jako różnica stopy zwrotu z najmu z innymi stopami procentowymi, takimi jak: oprocentowanie depozytów bankowych, oprocentowanie obligacji 10-letnich, oprocentowanie kredytów mieszkaniowych, stopa kapitalizacji nieruchomości.

Banki z kolei zaobserwowały wzrost popytu na kredyty mieszkaniowe. Jednakże w końcówce zeszłego roku banki przewidywały zaostrzenie polityki kredytowej w segmencie kredytów mieszkaniowych.

Na marginesie można tylko wspomnieć, że od kilku lat systematycznie maleje udział kredytów nominowanych w walutach obcych w strukturze walutowej kredytów mieszkaniowych w bankach, co jest korzystne dla stabilności finansowej i makroekonomicznej.

Wskaźnik czasu sprzedaży mieszkań na rynku pierwotnym na 6 największych rynkach utrzymał się na poziomie 3,3 kwartału. Nadal oznacza to szybką sprzedaż pojawiających się ofert oraz ograniczone możliwości wyboru mieszkań dla nabywców. Szacowany przez NBP czas sprzedaży mieszkań na rynku wtórnym zmniejszył się we wszystkich analizowanych miastach, co wskazuje na przeniesienie części popytu na ten, tańszy obecnie rynek.

Czynnikiem mającym wpływ na wysoki i rosnący popyt mieszkaniowy jest niewątpliwie tzw. kredytowa dostępność mieszkania określana przez NBP jako miara opisująca liczbę metrów kwadratowych mieszkania, które można zakupić z wykorzystaniem kredytu mieszkaniowego przy przeciętnym miesięcznym wynagrodzeniu w sektorze przedsiębiorstw na danym rynku (na podstawie danych GUS), z uwzględnieniem wymogów kredytowych banku i parametrów kredytu (stopa procentowa, okres amortyzacji, minimalne wynagrodzenie jako minimalny dochód po spłacie rat kredytowych) przy średniej cenie transakcyjnej mieszkania (40% z rynku pierwotnego i 60% z rynku wtórnego) na danym rynku. Zależność tą prezentuje poniższy wykres.

Należałoby przy okazji wspomnieć, że od początku zeszłego roku prawo użytkowania wieczystego gruntów pod blokami oraz domami jednorodzinnymi przekształciło się z mocy prawa w prawo własności tych gruntów. Realizacja ustawy przekształceniowej, o której pisaliśmy chociażby w naszym wcześniejszym artykule oznacza znaczący transfer majątku do gospodarstw domowych i może mieć pozytywny wpływ na popyt konsumpcyjny, co będzie stanowiło swoisty efekt majątkowy.

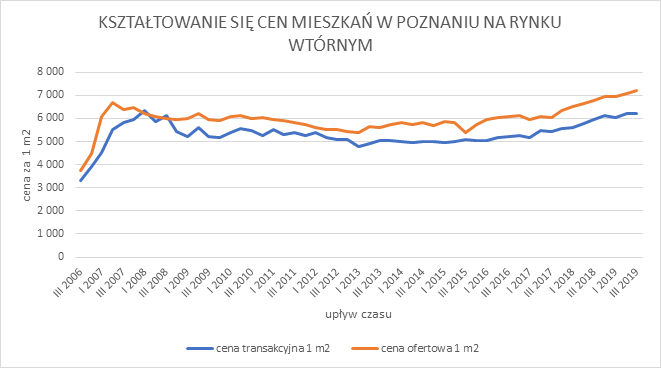

Podsumowując, należy stwierdzić, że wciąż jesteśmy świadkami tendencji wzrostowej na rynku mieszkaniowym w Poznaniu oraz w innych większych miastach w Polsce. Wystarczy wspomnieć, że na rynku mieszkaniowym wtórnym w Poznaniu średnia cena transakcyjna jednego metra kwadratowego mieszkania wzrosła z 5.781,- zł w II kw 2018r. do 6.194,- zł w II kw 2019r. Jest to dość znaczący wzrost cen. Kształtowanie się cen mieszkań w Poznaniu na przestrzeni lat przedstawia poniższy wykres, na którym wyraźnie widać przyspieszenie wzrostu cen mieszkań w ostatnich latach.

Tym niemniej, pomimo zaobserwowanych znaczących wzrostów cen mieszkań m.in. w Poznaniu, nie należy jednak dawać wiary głosom, że jesteśmy świadkami jakiejś „bańki” spekulacyjnej na rynku mieszkaniowym. Odnosiliśmy się do tego w naszym poprzednim artykule na temat cen mieszkań, w którym zaznaczyliśmy, że nie obserwuje się obecnie masowych zakupów nieruchomości w celach czysto spekulacyjnych.

W każdym razie na chwilę obecną rok 2020 rysuje się pod znakiem kolejnych wzrostów cen lub ewentualnie rozpoczęciem malejącego trendu dynamiki tego wzrostu.

aktualizacja: marzec 2023r.